¿Qué

es FICOPIME?

FICOPIME (Financiación Compartida para Pequeñas

y Medianas Empresas) es el producto financiero para poder unir varios

proyectos bajo una sola sociedad temporal. FICOPIME es un

plan financiero que nace en agosto de 2018 destinado a las empresas

europeas con proyectos serios, pero sin capacidad de financiación

por ellas mismas, es, en definitiva, un procedimiento de financiación

compartida entre empresas que dispongan de proyectos, que unidos

formen un gran proyecto destinado a generar puestos de trabajo o

asegurar los ya existentes, FICOPIME es un producto que GMI&P

pone en el mercado para favorecer el crecimiento del tejido empresarial.

Las empresas para sus proyectos habituales y para nuevos canales

de negocio tienen muchos problemas a la hora de conseguir financiación,

los bancos -sobre todo en España- les nieguen créditos

para el desarrollo por falta de garantías

suficientes bien sean estas financieras o de conocimiento del sector

en el que van a realizarlas.

FICOPIME

pretende unir bajo una sola dirección con la figura jurídica

de Agrupación de Interés Económico (AIE), a

empresas con proyectos serios y rentables con la finalidad de acceder

a una sola financiación para el desarrollo global de los

mismos. Con un proyecto de proyectos con un volumen importante,

conseguir líneas de crédito en bancos en diferentes

países del mundo, garantizadas con un instrumento financiero

(SBLC) es posible, mediante el paquete financiero Pak-Finance

las Pequeñas y Medianas Empresas (PYMEs) pueden

desarrollar sus proyectos y crecer sin límites.

Las empresas para

sus proyectos habituales y para nuevos canales de negocio tienen

muchos problemas a la hora de conseguir financiación, los

bancos -sobre todo en España- les nieguen créditos

para el desarrollo por falta de garantías suficientes bien

sean estas financieras o de conocimiento del sector en el que van

a realizarlas.

FICOPIME

pretende unir bajo una sola dirección con la figura jurídica

de Agrupación de Interés Económico (AIE),

a empresas con proyectos serios y rentables con la finalidad de

acceder a una sola financiación para el desarrollo global

de los mismos. Con un proyecto de proyectos con un volumen importante,

la posibilidad de conseguir líneas de crédito en bancos

europeos garantizadas con un instrumento financiero (SBLC) es posible,

menos posible es en el caso de bancos españoles sin la ayuda

de las Pequeñas y Medianas Empresas (PYMEs),

pero imposible sin el producto financiero FICOPIME.

Con el apoyo de

las PYMEs españolas en cada comunidad autónoma,

hacer crecer el tejido empresarial puede ser realmente sencillo,

dejando únicamente este crecimiento al buen criterio de los

empresarios.

Puntos débiles

de FICOPIME.

-

El

único punto débil de este producto financiero está

en la correcta visión empresarial de los empresarios, gestionar

los egos es entender que estamos en un sistema globalizado donde

el "yo" ha dado paso al "nosotros" es más

necesario que nunca, la fuerza que da la unión de sinergias

en FICOPIME debe ser el revulsivo necesario para el crecimiento

del tejido empresarial.

Si no entendemos

que es necesario cambiar el "divide y vencerás"

por el "únete para vencer" ni este producto ni

ningún otro servirán para crear nuevos puestos de

trabajo, ni siquiera para mantener los existentes. Es necesario

que las empresas entiendan que solo tienen posibilidad de crecer

de forma rápida, sólida y segura generando puestos

de trabajo dignos y sólidos uniendo esfuerzos e iniciativa

en una sola unidad.

Puntos fuertes

de FICOPIME.

-

Unión

de varios proyectos en uno solo.

Un gran proyecto tiene más posibilidades de ayudas financieras

que un proyecto pequeño.

-

Financiación

global para el proyecto de proyectos.

La colocación de garantías para la concesión

de créditos es mucho más factible en un gran proyecto

que en un proyecto pequeño.

-

La

unión de iniciativas facilita la viabilidad de los proyectos.

Siempre se ha dicho que dos ojos ven menos que cuatro, si unimos

varios cerebros en un proyecto conjunto la capacidad de éxito

es más segura.

-

Mayor

número de participantes, división de costes.

Si aumentamos en número de participantes dividimos los

costes financieros.

-

Responsabilidades

de devolución individuales.

Compartir un instrumento no significa compartir los riesgos en

un 100% sino que cada sociedad es responsable de la devolución

del importe que le a sido asignado dependiendo de sus necesidades.

La AIE es responsable del 100% del capital, mediante un administrador

externo puesto por nuesra sociedad, en consecuencia, una vez que

los integrantes de la AIE van terminando sus proyectos y devolviendo

los importes recibidos, estos importes será enviados al

fondo de inversión o entidad bacnaria que ha concedido

la línea de crédito con la finalidad de reducir

el crédito a los importes reales y, mediante acta noyarial,

será liberado de todo tipo de rresponsabilidades con relación

a la devolución del capital inicial..

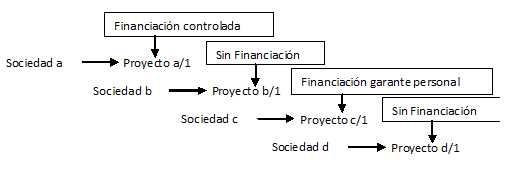

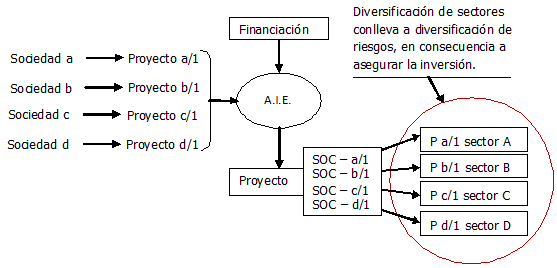

Planteamiento

CON FICOPIME

FICOPIME

une experiencias, garantías, riesgos, solvencias, publicidad,

etc., en una sola sociedad compensada según accionariado.

Planteamiento

SIN FICOPIME

Sin FICOPIME

cada sociedad debe luchar por ella misma contra la crudeza del mercado,

afrontar los riesgos, evidenciar solvencia frente a financiación,

campañas de publicidad, etc., es menos competitiva frente

a su competencia por los costes financieros y el menor volumen de

compra.

Es evidente que la unión hace la fuerza, unir varios proyectos

de inversiones diferentes de PYMEs en uno solo proyecto facilita

la posibilidad de financiación de forma mucho más

rápida debido a la suma de experiencia y trayectoria empresarial

de cada una de ellas.

¿Por

qué FICOPIME?

Una mediana empresa en realidad es un gran problema para el inversor

y para el empresario por varias razones.

-

Poco importe de inversión genera poco beneficio por el

mismo esfuerzo.

-

Los posibles accionistas son personas particulares que desconocen

el paralelismo inversión = riesgo, en consecuencia desconoce

cómo controlarlo y minimizarlo.

-

Las aportaciones de accionistas externos hace aletargarse en el

tiempo la recepción de los activos necesarios.

-

El número de accionistas genera un gran esfuerzo de gestión

por parte del pequeño empresario.

-

En el supuesto caso de crecimiento por un proyecto concreto a

la terminación del mismo y sin otro a desarrollar debido

a la inestable base económica, podría dejar a la

empresa con un número de empleados importante lo que la

llevaría posiblemente a la quiebra.

El inversor fuerte,

el que busca grandes beneficios, difícilmente invertirá

en empresas con proyectos pequeños, los motivos son claros

y se han reflejado en el inicio de este documento, a menor inversión

menor beneficio. Es verdad que también hay menor importe

en el caso pérdida, pero el riesgo es algo que forma parte

de la vida del inversor y, en consecuencia, ha aprendido a controlarlo

y minimizarlo.

Los microcréditos de cara al inversor, si los contempla como

una unidad de inversión (entendemos por unidad de inversión

la suma de todos los microcréditos concedidos) con riesgo

diversificado son un buen negocio, pero si analizamos a cada una

de las sociedades que han recibido el microcréditos, sus

beneficios son limitados, controlados y posiblemente con fecha de

caducidad.

FICOPIME

contempla la operación justamente al revés, en lugar

de un inversor con pequeñas inversiones a muchas empresas,

contempla muchas empresas con proyectos medios unidos en uno solo

y en consecuencia tener un solo inversor. Esto permite controlar

las operaciones y no tener inversores externos debido a la capacidad

de conseguir financiación directa a través de entidades

bancarias.

En consecuencia

con lo anterior diremos que FICOPIME es un servicio grupal

para potenciar la inversión de las PYMEs con proyectos complementarios

por mediación de una sola inversión para un solo proyecto.

Costes del servicio

integrado FICOPIME.

Todo producto financiero está regulado por el capital necesario

para poder afrontarlo, los capitales en un producto normal o se

disponen o se buscan, buscar capitales para afrontar las inversiones

es complicado y genera riesgos de pérdida de patrimonio y

costes financieros.

¿Qué

son los costes financieros?

Los costes financieros son los gastos derivados de la financiación

con recursos ajenos (de terceros) compuestos por los intereses y

otros gastos asociados.

La financiación

de la AIE consta de dos fases, la concesión de una línea

de crédito por parte de la entidad bancaria del cliente o

entidad bancaria que tenga acuerdos con las PYMEs garantizado

por un instrumento financiero (SBLC) a primer requerimiento aportado

por una entidad bancaria de primer nivel europeo, este servicio

será gestionado por nuestra sociedad.

El músculo

financiero inicial de la AIE que operará con el producto

FICOPIME de GMI&P que será un % del valor facial

del instrumento necesario, puesto que el grosor del coste es pagado

con parte del monto del crédito concedido. El importe del

instrumento bancario dependerá del monto total de los costes

de la suma de los proyectos más los costes de emisión

de la propia SBLC.

El reparto de

este coste (% del facial del instrumento para importes a partir

de 50 millones de euros) permite la participación de más

empresario y en consecuencia más proyectos. En consecuencia,

los costes financieros se reparten entre los asociados en la AIE.

Estructura

de la sociedad de sociedades (AIE).

La constitución de una Agrupación de Intereses

Económicos no es un invento novedoso, hace muchos años

que esta figura societaria de carácter temporal es utilizada,

la constitución es similar a la de una SA o SL. La principal

ventaja de las AIE está en que son sociedades creadas entre

sociedades con la misma actividad con la finalidad de hacer frente

a un interés común, esto es justamente lo que se pretende

con el producto FICOPIME, unir en una sola sociedad a otras

sociedades con unos proyectos complementarios con la finalidad de

obtener financiación de forma más fácil.

¿Que

ofrece FICOPIME?

FICOPIME es un paquete completo de servicios que se divide

en dos, FICOPIMEb (Ficopime Básico) y FICOPIMEi

(Ficopime Integral), en ambos casos GMI&P gestionará

la aportación un colateral emitido por un banco TOP 15 europeo

en forma de SBLC a primer requerimiento, destinado a garantizar

a la entidad bancaria elegida por la AIE, el crédito bancario

necesario para poder descargar dicho instrumento financiero y desarrollar

el proyecto. Todo esto por mediación del Pak-Finance.

La AIE deberán aportar la entidad bancaria o fondo de inversión

que otorgará la línea de crédito, esta actuación

puede estar apoyada por la PYME de la comunidad autónoma

donde se encuentren afiliadas las medianas empresas interesadas

en este servicio.

De ser necesario ayudaremos en la medida de los posible y hombro

con hombro con las PYMEs a los asociados en una AIE frente

a las entidades bancarias o fondos de inversióm seleccionadas

por ellas, con la finalidad de poder presentar de forma clara el

proyecto, así como la información necesaria sobre

el instrumento garante de la línea de crédito. Caso

de no poder presentar una entidad bancaria, se presentaría

un fondo de inversión en deuda que supla las funciones de

la entidad bancaria.

FICOPIME

no es un servicio para AIE ya creadas o grandes empresas, es para

las empresas que quieren crecer y generar nuevos puestos de trabajo.

Para AIE o grandes empresas disponemos de otros servicios financieros

más adecuados a sus características.

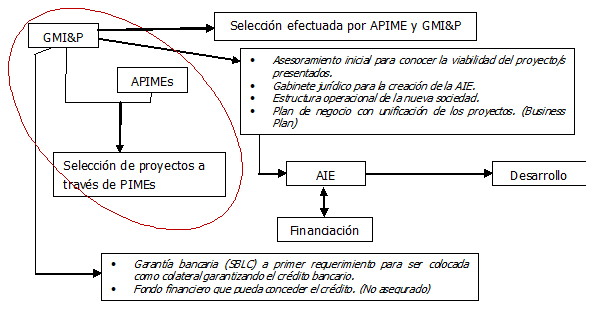

En consecuencia,

FICOPIMEb ofrece.

-

Asesoramiento inicial para conocer la viabilidad del proyecto/s

presentados.

-

Garantía bancaria (SBLC) a primer requerimiento para ser

colocada como colateral garantizando el crédito bancario.

En servicio

FICOPIMEi ofrece.

El servicio FICOPIMEi bajo contratación de los servicios

además de lo anteriormente relacionado.

-

Gabinete jurídico para la creación de la AIE.

-

Estructura operacional de la nueva sociedad.

-

Plan de negocio con unificación de los proyectos. (Business

Plan)

-

Entidad bancaria que pueda conceder el crédito

Como debemos

actuar frente a este nuevo producto.

Desde nuestra sociedad presentaremos en las PYMEs el producto

FICOPIME, sus ventajas y desventajas, con la finalidad de

que las PYMEs entiendan dicho producto, comprendan que es

un servicio que está dirigido a una parte de sus asociados

y junto a nuestra sociedad entiendan que son imprescindibles para

poder presentarlo a sus asociados por mediación de conferencias/coloquio

en sus instalaciones, aprovechando/utilizando el poder de convocatoria

que dichas asociaciones tiene de cara a sus asociados.

Diagrama operativo

del servicio integral FICOPIMEi

Puesto que FICOPIME

es un servicio grupal dirigido a la pequeña y mediana empresa

que aparece porque las asociaciones de pequeños empresarios

no hacen nada para su financiación aunque debería

ser ellas las que deben apoyar a sus asociados en la posibilidad

de asociación para financiación en conjunto, no es

un canal de negocio que nuestra sociedad quiera implantar a través

de esta asociación de pequeños y medianos empresarios

dejando fuera a dichas asociaciones, sino un servicio también

sus asociados ofrecido a través de nuestra sociedad.

PREGUNTAS

SOBRE EL PROCEDIMIENTO Y SUS POSIBLES COMPLICACIONES.

-

¿Si

uno de los proyectos de las empresas formantes de la AIE fracasa,

como se contempla este fracaso con relación a la devolución

del crédito y en consecuencia de la garantía?

Hemos de partir de la base que este es un problema a resolver

entre los asociados en el caso del servicio FICOPIMEb.

Hemos de partir de la base que a las AIE no les afecta lo que

pueda suceder con las empresas que la conforman puesto que es

una entidad con responsabilidad jurídica propia, éste

es un problema que nunca tendrás los asociados en el caso

del servicio FICOPIMEb.

Hemos de tener en cuenta que cada Business Plan (BP) por separado

y todos en conjunto deberán ser estudiados y revisados

por expertos que nuestra sociedad, en este estudio se detectará

las posibles desviaciones que pudieran surgir entre el BP presentado

y la realidad del mercado, siendo ajustado el BP que lo requiera

antes de iniciar la operación.

En el caso de que contraten el servicio FICOPIMEi, nuestro

gabinete jurídico dará forma legal al sistema de

responsabilidades frente a este hipotético caso aportando:

1.

Estructura operacional de la nueva sociedad con rsponsabilidad

jurídica propia.

2.

Desarrollo del plan de negocio con unificación de

los proyectos. (Business Plan)

- ¿Cómo

se regularán los tiempos en el supuesto que los proyectos

terminen en espacios temporales distintos?

Hemos de tener en cuenta que hablaros de un solo proyecto en el

que están vinculados todos los participantes de forma solidaria,

por lo cual, no existen terminaciones de proyectos en diferentes

espacios temporales, sino terminaciones de fases en diferentes espacios

temporales.

Por ello, según vayan terminando las fases, los responsables

de cada fase seguirán en la AIE aportando su apoyo a la vez

que el control hasta la terminación de todas las fases.

-

Puesto

que la AIE contempla la responsabilidad subsidiaria frente al

total de la deuda ¿Cómo se efectuará la devolución

de la deuda contraída?

Los socios deberán evaluar la devolución de la deuda

antes de que ésta se produzca, de hecho, deberán

hacerlo antes de iniciar la andadura, como cualquier empresario

efectúa dicha evaluación en sus propios proyectos.

La elección de los proyectos determinará la duración

del crédito y en el BP se especificará en detalle

cual será el sistema de retorno de dicho crédito.

-

La

Agrupación de Interés Económico está

regulada por la Ley 12/1991, de 29 de abril, de Agrupaciones de

Interés Económico. Esta normativa viene a sustituir

a la vieja figura de las agrupaciones de empresas regulada primero

por la Ley 196/1963, de 28 de diciembre, y más recientemente

por la Ley 18/1982, de 26 de mayo, cuyo limitado régimen

no estaba ya en condiciones de encauzar la creciente necesidad

de cooperación entre empresas, máxime a partir del

escenario que se plantea desde la integración europea.

Si a FICOPIME

le unimos el sistema de financiación Pak-Finance

tenemos una operación financiera potente y capaz, compuesta

por un grupo de empresas con diferentes proyectos, unos instrumentos

financieros garantes y una entidad bancaria con línea de

crédito asegurada.

|